7月棉價整體呈現小幅上漲趨勢,主因臨近末期供應趨緊同時國內宏觀方面偏暖利好棉價,但下游淡季氛圍下需求持續走弱,壓制棉價漲幅。據生意社商品行情分析系統,截至7月24日3128B級皮棉現貨價格在15573元/噸,較月初上漲2.39%。

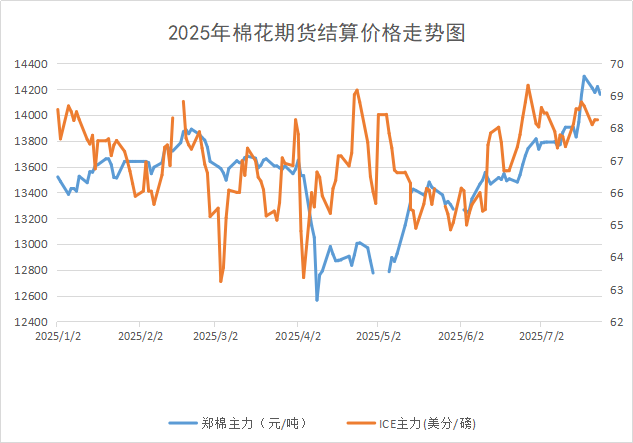

期貨方面,國內外期棉均上漲,鄭棉在下半月行情一改前期區間震蕩,主力合約攀升至14000以上,結束兩個多月的震蕩盤整,截至24日,鄭棉主力合約結算價為14160元/噸,較月初上漲3.1 %,截至23日,ICE期棉主力合約為68.24美分/磅,較月初上漲0.3%。

行情回顧:7月上半月,盡管商業庫存減少,但2025年全國棉花實播面積4580.3萬畝,同比增加270.7萬畝,增幅6.3%,實播面積高于此前預期。下游庫存持續累積,紡紗開機率持續下降背景下,棉價呈現窄幅震蕩走勢。到了下半月,棉花商業庫存尤其是新疆庫存下降幅度較快,加上新疆地區天氣風險對產量預期的擾動,疊加2025年配額暫無明確消息,進口看減,供應偏緊預期明顯下,鄭棉主力合約大幅上漲,帶動現貨行情走高。

國內方面:

庫存方面:截止6月末,我國棉花商業庫存為282.98萬噸,環比下降29.71萬噸;工業庫存為90.3萬噸,環比下降2.71萬噸;合計為373.28萬噸,環比下降32.42萬噸,同比下降37.82萬噸。截止2025年7月18日,棉花商業總庫存245.75萬噸,環比上周減少14.9萬噸。

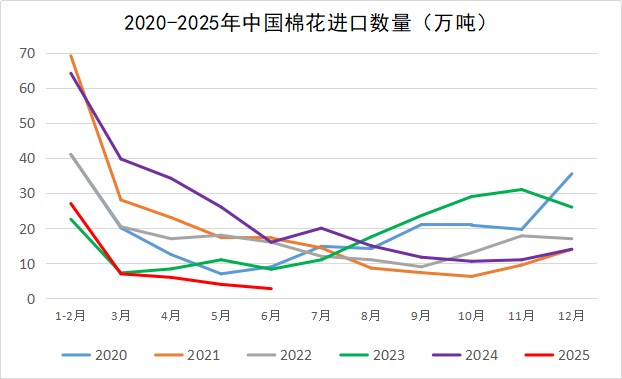

進口方面:本年度配額偏緊,進口棉量大幅減少,據海關統計數據,2025年6月我國棉花進口量3萬噸,環比減少1萬噸,減幅25.0%;同比減少13萬噸,減幅82.1%。2025年我國累計進口棉花46萬噸,同比減少74.3%。

新棉生長方面:新疆棉花整體長勢良好,豐產預期較強。國家棉花市場監測系統調查結果顯示,各主產棉區天氣整體利于棉花現蕾、成鈴,災害程度總體較輕,預計2025年新棉單產158.7公斤/畝,同比增長2.5%。

需求方面:棉花價格的上漲,雖然對棉紗行情起到一定支撐,但是對下游紡織企業來說,壓力加劇。一方面,隨著棉價的上漲,下游市場原料成本增加,生產利潤下滑;另一方面,目前仍是傳統淡季,大單、長單稀缺,市場購銷活躍度下降,企業庫存壓力持續增加。當前各地區紗廠開機率穩中略降,新疆大型紗廠在九成左右,河南大型企業平均在六-七成左右,江浙、山東、安徽沿江地區的大型紗廠平均開機在六到七成。

國際方面:

7月國際棉價呈現震蕩態勢,整體走勢波動不大。截至7月23日,ICE主力合約結算價在68.24美分,較月初上漲0.3%。美國農業部7月份上調2025/26年度全球產量、消費量和期末庫存,下調貿易量和期初庫存。全球產量上調31.1萬噸,消費量上調8萬噸,全球出口量下調2.2萬噸。2025/26年度期初庫存下調11.1萬噸,2025/26年度期末庫存上調11.3萬噸,由于產量的調增量超過了消費量的上調和期初庫存的下調。新年度供應增幅大于消費增幅,供應寬松預期利空棉價。

后市預測:宏觀方面,中美將于8月進行新一輪談判,關注事件進展及對市場的影響。綜合來看,8月棉花行情或仍有上行空間,國內棉花低庫存現狀仍會對棉價形成有力支撐,但當前在淡季需求下,利潤持續擠壓下終端成品庫存壓力仍在累積,或限制棉價上方空間。

1

7月24日生意社氨綸基準價為24250.00元/噸 2025-07-24

2

數據統計:2025年6月我國紗、布、化纖產量統計 2025-07-23

3

工信部:2020年規上產業用紡織品企業利潤同比增203.2% 2021-02-04

4

巴基斯坦:12月紡織品出口勁增 棉花需求旺盛 2021-01-29

5

生意社:需求轉淡 5月紡織原料價格總體偏弱運行 2024-05-31

6

生意社:供需矛盾偏強 5月氨綸市場行情維持跌勢 2024-05-31

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商